80% hợp đồng tương lai Bitcoin trên CME sẽ đáo hạn trước tháng 8

Cấu trúc hợp đồng tương lai và quyền chọn Bitcoin trên CME đang ngày càng bị nén chặt và mang tính phòng thủ rõ rệt, khi phần lớn vị thế danh nghĩa hiện nay sẽ đáo hạn trong vòng bốn tuần tới.

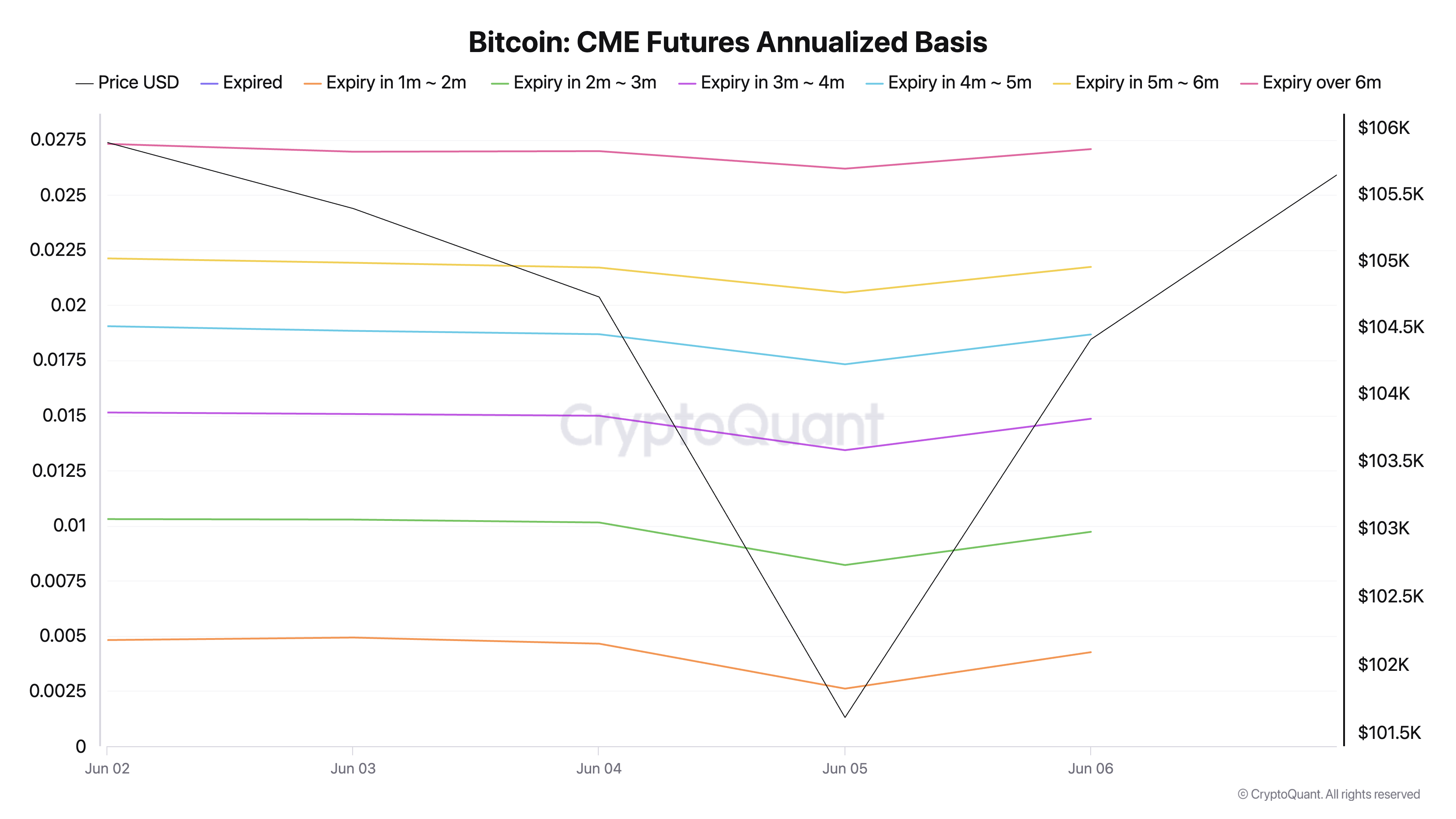

Đồng thời, đường cong basis hàng năm cũng đã phẳng đến mức thấp nhất kể từ tháng 4, khiến các chiến lược giao dịch chênh lệch giá (carry trade) không còn hấp dẫn và cũng cung cấp rất ít tín hiệu về kỳ vọng thị trường dài hạn.

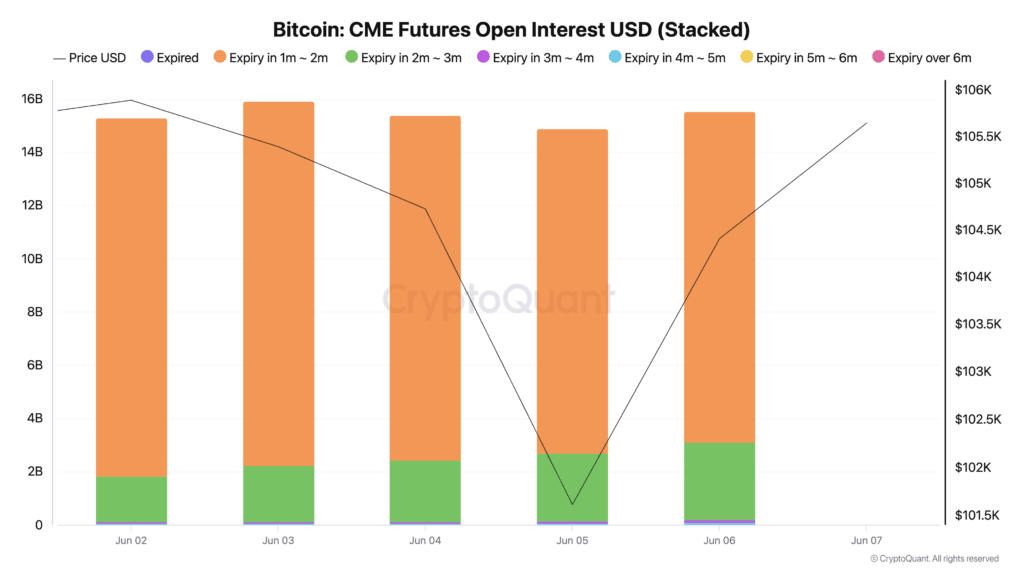

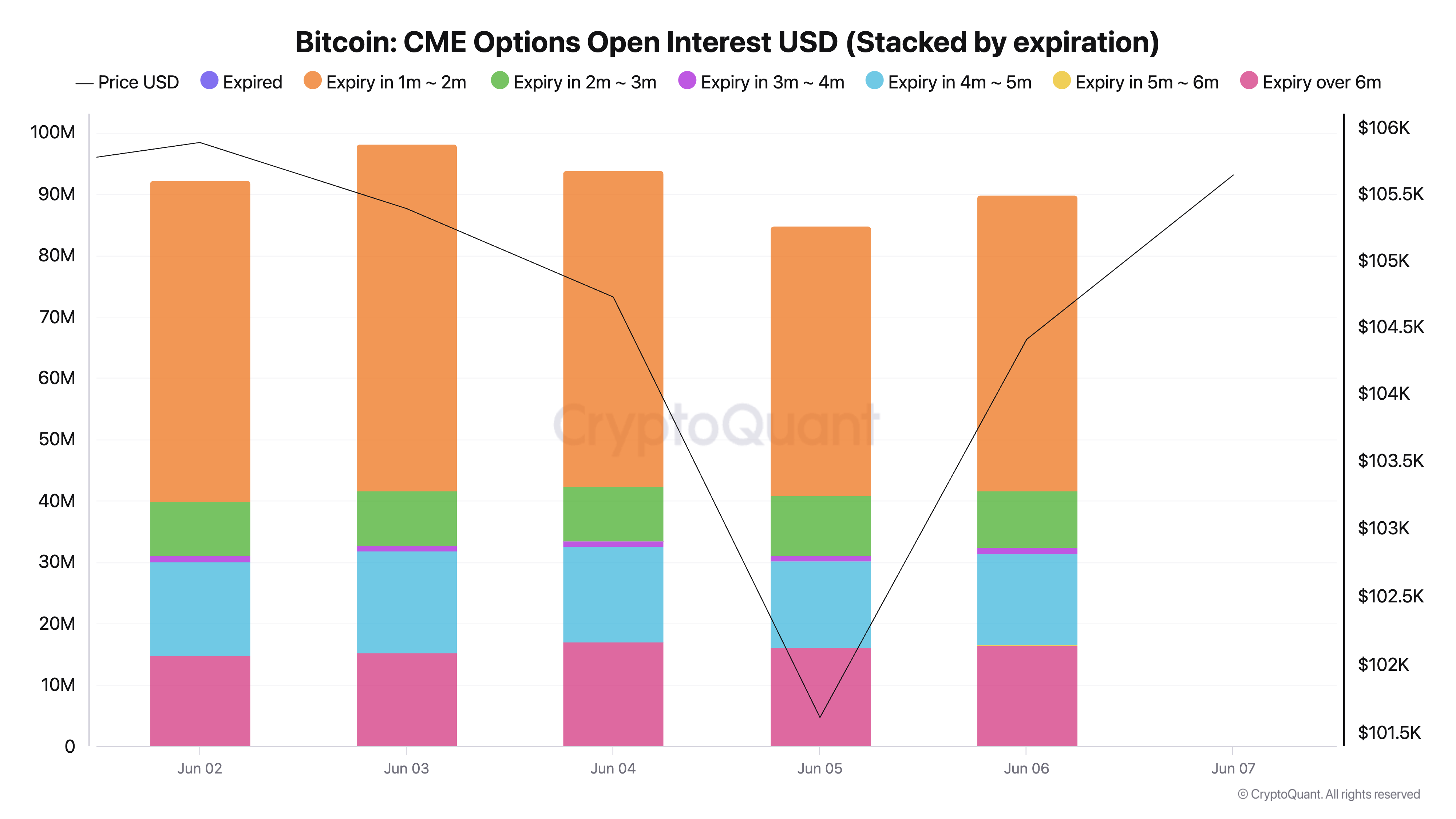

Tính đến ngày 6/6, tổng giá trị hợp đồng tương lai Bitcoin đang mở trên CME đạt 15,51 tỷ USD. Trong đó, 12,42 tỷ USD (tương đương 80%) tập trung vào các hợp đồng đáo hạn trong 1 đến 2 tháng tới. Nhóm hợp đồng đáo hạn trong 2 đến 3 tháng chiếm thêm 2,92 tỷ USD, trong khi các hợp đồng vượt quá 3 tháng chỉ chiếm chưa đến 175 triệu USD.

Tập trung quá mức vào ngắn hạn

Việc tập trung vị thế một cách cực đoan vào kỳ hạn ngắn cho thấy các nhà đầu tư tổ chức – bao gồm cả quỹ đầu tư và quỹ phòng hộ – gần như chỉ quan tâm đến rủi ro ngắn hạn. Điều này có thể phản ánh sự thiếu niềm tin rõ rệt vào xu hướng thị trường, đồng thời cho thấy sự ưu tiên đối với các chiến lược khai thác chênh lệch giá ngắn hạn, đặc biệt là trong bối cảnh giao dịch ETF giao ngay đang ngày càng phổ biến.

Tuy nhiên, điều này cũng khiến thị trường dễ tổn thương hơn nếu giá giao ngay biến động mạnh trước thời điểm đáo hạn vào tháng 7 – thời điểm hiện đang nắm phần lớn đòn bẩy trên thị trường.

Basis phẳng, rủi ro thấp, nhưng cũng thiếu động lực

Basis hợp đồng tương lai hiện phản ánh rõ sự thận trọng về xu hướng. Hợp đồng kỳ hạn 1–2 tháng có mức premium hàng năm chỉ 0,43%, trong khi hợp đồng 2–3 tháng đạt 0,97%. Mức cao nhất trên đường cong chỉ là 2,71% đối với các hợp đồng quá 6 tháng, với khoảng cách giữa hai đầu kỳ hạn chỉ vỏn vẹn 2,3 điểm phần trăm – mức phẳng nhất kể từ đầu quý 2 và thấp hơn đáng kể so với mức chênh lệch 4–6 điểm phần trăm thường thấy trong các giai đoạn xu hướng mạnh.

Basis nén chặt cho thấy hai điểm chính: (1) nhu cầu mua vào trên thị trường giao ngay – phần nào đến từ dòng vốn ETF – đang kéo giá tương lai tiến sát giá cash; (2) vị thế long có đòn bẩy đang ở mức thấp, khi các trader hoặc né tránh rủi ro xu hướng, hoặc sử dụng quyền chọn như một hình thức tiếp cận rủi ro nhẹ hơn về vốn.

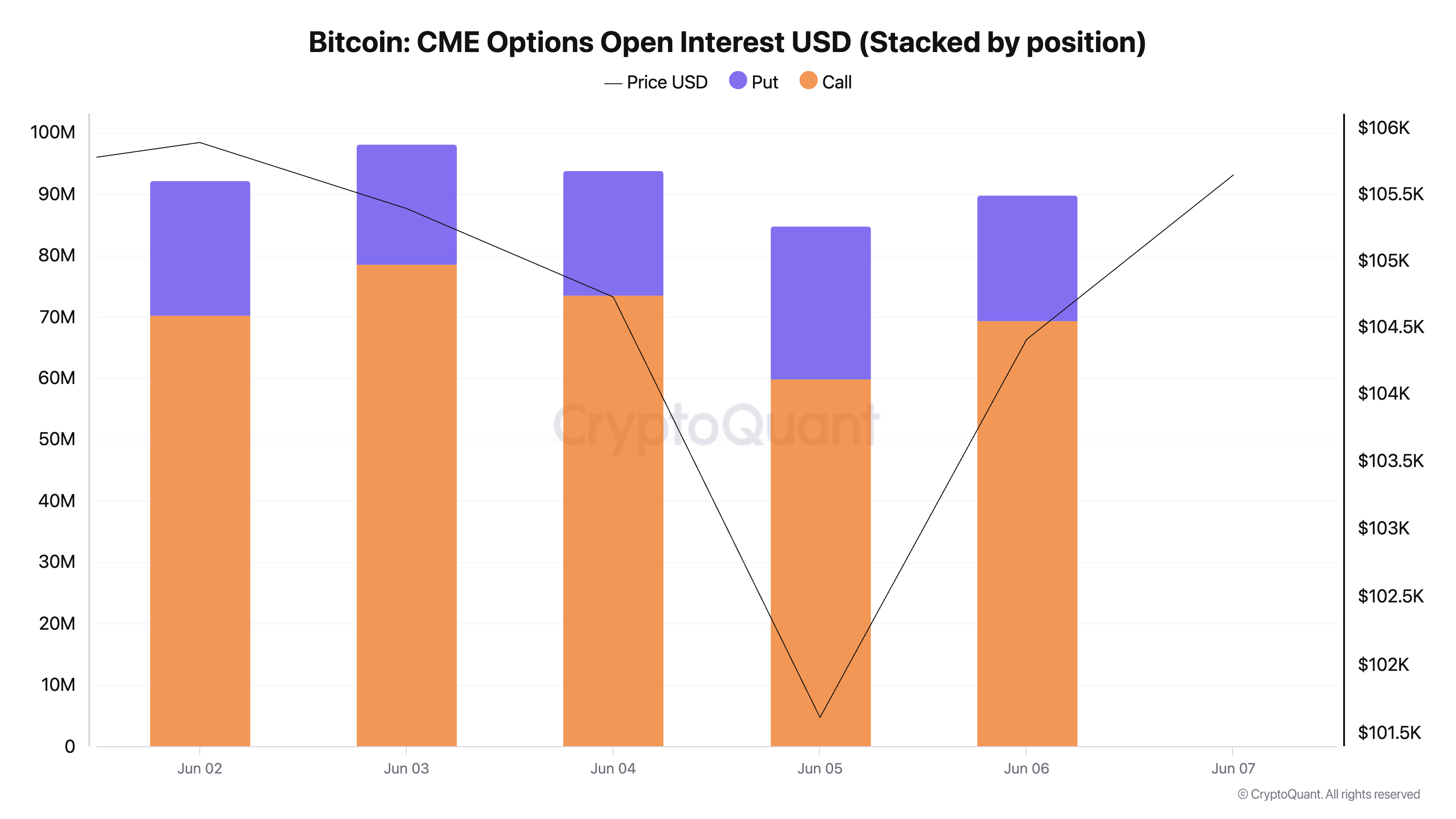

Quyền chọn nghiêng nhẹ về phía tăng giá, nhưng quy mô vẫn hạn chế

Dữ liệu quyền chọn trên CME củng cố nhận định trên. Tổng vị thế quyền chọn đang mở đạt 89,87 triệu USD, trong đó có 69,38 triệu USD là quyền mua (call) và chỉ 20,47 triệu USD là quyền bán (put). Tỷ lệ danh nghĩa call/put là 3,4, cho thấy khuynh hướng phòng hộ tăng giá hoặc đặt cược tăng giá vẫn chiếm ưu thế, dù quy mô tương đối nhỏ cũng thể hiện sự dè dặt trong kỳ vọng xu hướng.

Phần lớn quyền chọn – trị giá 48,19 triệu USD – sẽ đáo hạn trong 1 đến 2 tháng tới. Phần còn lại rải rác ở các kỳ hạn xa hơn, bao gồm 14,91 triệu USD ở nhóm 4–5 tháng và 16,43 triệu USD ở nhóm hơn 6 tháng, có thể phản ánh vị thế chuẩn bị cho đầu năm 2026.

Giao ngay làm nền cho cấu trúc phái sinh dồn nén

Ngày 6/6, Bitcoin mở cửa quanh mức 101.551 USD và đóng cửa ở 104.407 USD, kết thúc chuỗi phiên có khối lượng lớn đầu tháng. Trong khoảng thời gian này, nhiều vị thế hợp đồng tương lai tháng 6 đã được chuyển sang tháng 7.

Với hơn 80% khối lượng hợp đồng tương lai hiện tập trung vào tháng 7, bất kỳ biến động lớn nào trên thị trường giao ngay trong bốn tuần tới đều sẽ tác động mạnh đến những vị thế ngắn hạn dồn nén này.

Cấu trúc hiện tại làm gia tăng khả năng xảy ra biến động ngắn hạn, đặc biệt nếu Bitcoin tiến sát vùng 110.000–115.000 USD. Khi đó, các dòng tiền phòng hộ từ desk quyền chọn, điều chỉnh delta từ các cấu trúc phức tạp hoặc chênh lệch ETF có thể khuếch đại biến động giá trong ngắn hạn.

Tuy nhiên, do khối lượng mở ở các kỳ hạn xa hiện rất mỏng, khả năng thị trường hấp thụ biến động bằng cách kéo dài hợp đồng hoặc phân bổ lại rủi ro là rất hạn chế.

Carry trade thu hẹp, chờ tín hiệu rõ ràng

Mức basis phẳng hiện tại phản ánh một xu hướng lớn hơn trong năm 2025: lợi suất giữa hợp đồng tương lai và giao ngay ngày càng bị nén chặt. Điều này cho thấy chiến lược “cash-and-carry” truyền thống – từng là trụ cột của các quỹ đầu tư tổ chức trong crypto – đang dần mất hiệu quả.

Thị trường phái sinh Bitcoin trên CME hiện bước vào giai đoạn dồn nén vị thế kỳ hạn ngắn, basis cực kỳ hẹp và thiếu quyết đoán về xu hướng. Vị thế hợp đồng tương lai gần như chỉ tập trung vào ngắn hạn, trong khi quyền chọn nghiêng nhẹ về phía tăng giá nhưng quy mô vẫn khiêm tốn.

Cấu trúc này cho thấy thị trường đang ở trạng thái chờ đợi, sẵn sàng phản ứng khi xuất hiện tín hiệu rõ ràng hơn về xu hướng.

Nếu biến động trở lại vào cuối tháng 6 hoặc đầu tháng 7, bảng phái sinh của CME có thể trở thành trung tâm khuếch đại biến động giá phản xạ.

Cho đến lúc đó, các bàn giao dịch carry, arbitrage ETF và nhà đầu tư vĩ mô thận trọng có vẻ vẫn chọn bám sát thị trường giao ngay, thu về lợi suất tối thiểu và chờ thời cơ rõ ràng hơn để hành động.